現在、認定書を発行する区市町村の窓口はたいへん混雑しています。

金融機関の融資担当者や自治体の融資担当窓口の方々も感染リスクに晒されながら事業者の支援のために必死で対応しています。

窓口での待ち時間の間も感染拡大のリスクもあります。

相談の予約が未だの方、あるいは目黒区の融資制度の利用を検討中の方が

窓口に直接行かれる前の情報としてこのブログが参考になれば嬉しいです。

目黒区の「新型コロナウイルス対策緊急融資制度」を、融資経験ほぼ初心者の零細企業経営者目線で読んでみた。①~⑥に記載。

目黒区のHPの該当ページの採集更新日は2020年3月9日(最新)を元にしています。

https://www.city.meguro.tokyo.jp/kurashi/shigoto/enjo/korona_yushi_shinnsetu.html

区は、新型コロナウイルス感染症の拡大により、経営に急激な影響を受けた中小企業を緊急に支援するため、下記のとおり、「新型コロナウイルス対策緊急融資制度」を新設しました。

①

このネーミングだけ見ると目黒区が新型コロナウイルス対策緊急融資を行うかのように読めなくもないのですが、そこはあくまでも、融資を行うのは都銀(メガバンク)、地銀や信金などの金融機関です。

どこの金融機関に申し込みをするかは取り扱い金融機関一覧

https://www.city.meguro.tokyo.jp/kurashi/shigoto/enjo/yushiassen/kinyukikan.html

の中から自分で選べますが、日頃から取引がある地元の信用金庫がある場合は、信頼関係もできていることや、この手の融資に慣れているので手続きから審査まで早いというメリットもあるようです。メガバンクでも日本政策金融公庫の「新型コロナウイルス感染症の感染特別貸付」に関して申込書類の確認や書類提出の取次ぎをしている銀行もあります。

なお、金融機関には融資を受けようとしている経営者自らが必要書類等を揃えて融資の審査を受ける必要があります。ここに関しては目黒区は融資のあっせんのみで取次はしていません。

その結果、希望額よりも実際の融資額が少額になることも、また場合によっては融資自体をお断りされることもあります。(最終的には金融機関の判断なのですが、今回は区のあっせんする融資制度を利用することで、信用保証協会80%対金融機関20%で融資が申し込めることになります)。

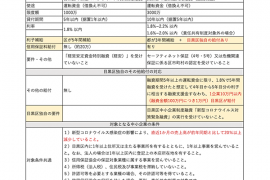

【新型コロナウイルス対策緊急融資制度の中身】

(受付期間)

令和2年3月12日(木曜日)から令和2年5月29日(金曜日)まで

なお、申し込みは、期間内一企業一回限りです。また、この制度と「経営安定資金特別融資(経安)」はどちらか一回のみのご利用となりますので、ご注意ください。

②

経営安定資金特別融資、通称経安(ケイアン)ですが、こちらも目黒区の融資制度の一つで資金用途は同じく運転資金で融資限度額が500万円のものです。

利率は1.8% ですが区の補助(利子補給)があり、当初3年間が1.8%で4年目以降は1.7%になります。ということは3年間は無利子でも4年目以降は本人負担が0.1%発生するということです。返済期間は据え置き1年含む5年間となっています。

基本となる融資の要件1).2).3)に加え、セーフティネット5号の認定を受けている等、いくつかある要件の中のいづれかの要件に該当していることが条件となります。いずれかの要件については下記リンク目黒区の融資あっせん制度一覧の中ほどをご参照下さい。

https://www.city.meguro.tokyo.jp/smph/kurashi/shigoto/enjo/yushiassen/ichiran.html

【基本となる融資の要件1).2).3)】

1)信用保証協会の保証対象事業を営んでいること

2)1年以上事業を営み、区内に住所または主たる事業所を有していること(創業を除く)法人格を有する中小企業は区内に本店所在地が登記されていること

3)法人税(所得税、住民税、事業税の滞納が無いこと。

(限度額)1000万円以内

(貸付期間)5年以内(据置1年を含む)

③

借入から1年間の返済は猶予されるのですが、その場合は残債を4年間の48か月で返済すすることになります。仮に1000万円の上限金額まで融資を受けられたとして、1年間の据え置き措置を使った場合、毎月の返済額は¥208,333となります。(利息の日割り計算がないため)

既に利息が発生している融資などを受けている場合ですが、この目黒区の制度融資は他融資の返済に充てることができないので、残債が残っている場合は措置期間1年を過ぎた2年後から返済が2か所(2本)になります。

いつまで売り上げ低迷が続くか判らない中で2年後から毎月20万円以上の返済が発生することになりますので、新規借り入れの判断は慎重にならざるを得ませんね。

5年間を過ぎて全額返済できなかった場合は6年目からは延滞利息が発生することになります。(この%等の条件は、融資を受けた金融機関との契約内容によりますので一概に何%とは言えません)。

返済が滞りこの延滞利息が発生してから2年間は引き続き目黒区の利子補給が受けられるとのことですが、それ以降の延滞利息や返済方法(一括で返済を求められるのか分割返済なのか等)に関しては金融機関と交渉してするしかないようです。

(使途)運転資金

(本人負担利率)5年間 無利子(区が全額負担1.8パーセント)

④

あくまでも今回のこの目黒区の制度は利子補給なので、借入の際に必要になる信用保証料は融資予定金額や借入年数に応じて算出される金額を借り入れをする側が支払います。また法人の場合は信用保証が付いていても代表の個人保証はセットになります。(個人の場合は無し)

参考までに世田谷区の同様の制度では融資に伴う信用保証料も補助の対象になっています。残念ながらここについては現在目黒区の補助はありません。

(条件を比べてみよう。他にもある。利子補給制度)

現在、日本政策金融公庫でも、国民生活事業「新型コロナウイルス感染症特別貸付」の募集を行っています。そして、現在進行形で特別利子補給制度が政府において検討されており、一定の要件を満たす方については、利子補給を受けることで、3,000万円を上限に当初3年間は実質的に無利子で利用できることになります。利子補給金の請求にかかる具体的な手続きについては詳細が公表されるまで、今しばらくお待ちください。とのことです。

政策金融公庫の国民生活事業のPDFリンク先ですので参考にして下さい。

参考までに、政策金融公庫は保証会社不要なので保証料も負担なしです。

https://www.jfc.go.jp/n/finance/saftynet/pdf/covid_19_info_a.pdf

上限1000万円の目黒区の利子補給制度を利用するのか上限3000万円の融資制度を利用するかは、自社事業規模と返済計画に応じて使い易い方の制度を利用することになりそうです。

(対象)以下のすべての条件を満たしている中小企業

●新型コロナウイルス感染症の影響により、直近1か月の売上高等が前年同期と比して20パーセント以上減少していること。

●区内に1年以上住所または主たる事業所を有するとともに、1年以上事業を営んでいること。なお、法人は、区内に登記上の本店所在地を有すること。

●信用保証協会の保証対象業種を営んでいること。

●所得税(法人税)、住民税及び事業税を滞納していないこと。

●許認可等を必要とする業種の場合、その許認可等を得ていること。

(その他)

信用保証協会の保証を付した場合、原則、責任共有制度の対象です。

⑤

これが結構重要な情報で、信用保証協会と金融機関が信用リスク(貸し倒れリスク)を80%と20%でお互いに負担し合う制度になっています。今回のこの目黒区の新型コロナウイルス対策緊急融資制度だけではこの信用保証協会のリスク負担割合は100%にはなりません。ということは、金融機関が20%のリスクを負ってでも融資しますよ、と承諾してくれない限りは借りられないという事です。当然長くお付き合いのある信金さん等があればいいですが、無い場合特にメガバンクでは80%の信用保証では断られるケースもあるようです。

その場合は信用保証協会のリスク負担割合が100%になるセーフティーネット4号の認定を受ける必要が別途出てきます。

*セーフティネット保証を利用するには目黒区の担当窓口で認定をうける必要があります。認定申請書は下記リンクからダウンロード可能です。https://www.city.meguro.tokyo.jp/kurashi/shigoto/enjo/4gouninntei-korona.html

【セーフティネット保証4号・5号】

一般保証とは別枠(2.8億円)で保証。

4号は全国47都道府県を対象地域に100%保証。(新型コロナ)

5号は影響を受けている業種を対象に80%保証。(新型コロナ)

*保証限度額は無担保保証に場合8000万円までです。

その他にも、東京都が信用保証料の全額を補助する(2/3の場合あり)【感染症対応】・【感染症借換】という東京都の制度融資もあります。その中でも私が注目しているのが、感染症借換です。運転資金に利用可能で返済期間も10年と長期に設定されています。

https://www.cgc-tokyo.or.jp/leaflet/cgc_shingatakoronakinkyuyushi_leaf_2020-3.pdf

別途、取扱金融機関の審査があります。

⑥

この他にも民間金融機関による信用保証付融資(危機関連保証)セーフティネット保証とはさらに別枠(2.8億円)で、全国・全業種を対象にした100%保証や、政府系金融機関によるセーフティネット貸付や金利0.9%引下げ 新型コロナウイルス感染症特別貸付などもあり、条件によって特別利子補給制度も受けられる場合があります。

今回私がさまざま自分で融資の情報を集める際に一番使いやすいと感じたのが、首相官邸のお役立ち情報のページでした。ぜひ活用して下さい。

https://www.kantei.go.jp/jp/pages/coronavirus_index.html

今回は目黒区の「新型コロナウイルス対策緊急融資制度」を取り上げてみました。区のHPの情報だけではわからない事もありますが、今は目黒区の担当課の相談窓口予約が、非常に混雑している状況です。融資を検討されている方の中で現在融資の申し込みを検討中の方は、東京都や経済産業省なども行っている新型コロナの緊急融資制度等、次々に情報が出て来ています。 複数の制度に申し込むことも制度上は可能なので、事業の状況に応じてどの制度をどのタイミングで利用されるか見比べて条件が合うもの探す一助になればと思います。

【企業の皆様・はたらく皆様へ】新型コロナウイルス感染症に対応した支援策について 東京都産業労働局のリンクです

https://www.sangyo-rodo.metro.tokyo.jp/attention/2020/0305_13201.html