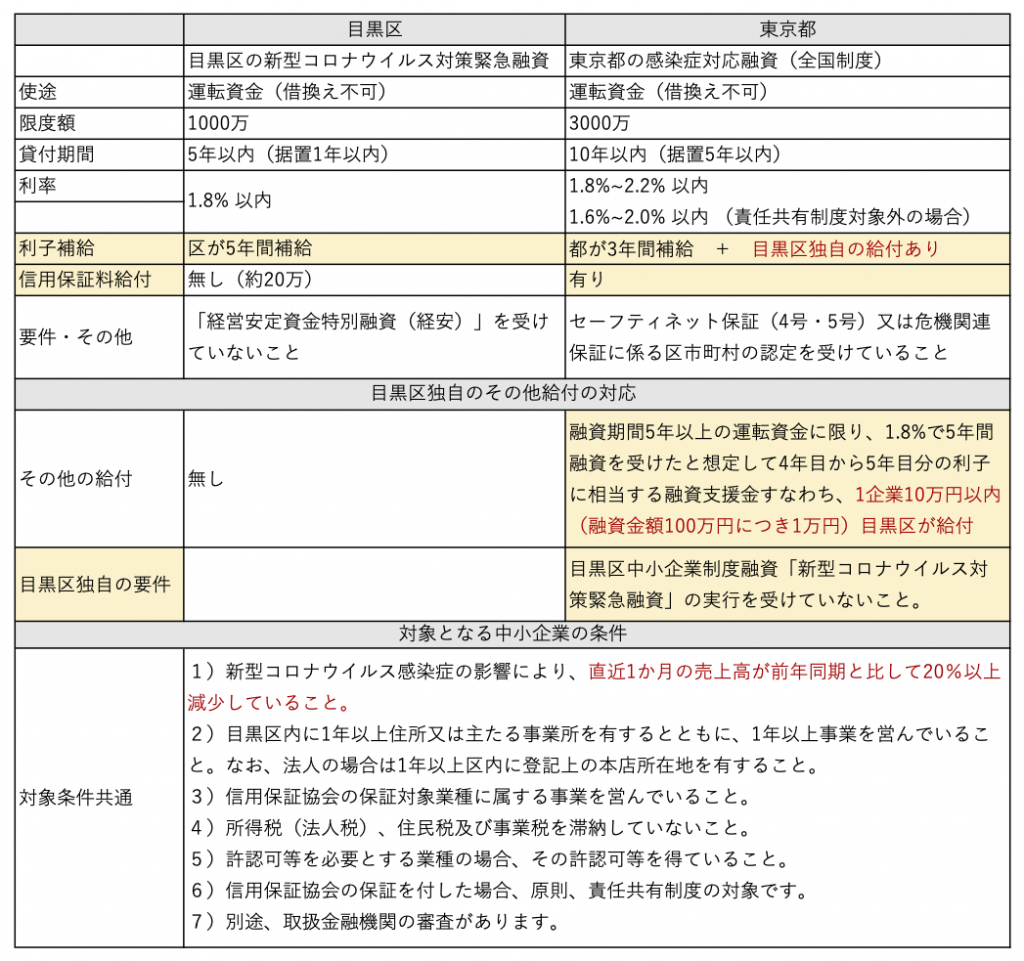

目黒区新型コロナウイルス対策 「緊急融資」と「融資支援金」の制度の違い、そして、東京都「感染症対応融資(全国制度)」との関係性ががわかりずらい。とうことで表にしてみました。

新型コロナウイルス感染症の影響により、直近1か月の売上高が前年同期と比して 20%以上減少していて現在融資申し込みを検討中の目黒区の中小企業のオーナーはセーフティネット保証(4号・5号)又は危機関連保証に係る認定を目黒区で受けて東京都の感染症対応融資(全国制度)信用保証料約20万円の自己負担なしの東京都の感染症対応融資(全国制度)を利用し、かつ目黒区の融資支援金にも申し込むのが良いと思われます。

【関連ページリンク】

目黒区「新型コロナウイルス対策緊急融資制度」https://www.city.meguro.tokyo.jp/smph/kurashi/shigoto/enjo/korona_yushi_shinnsetu.html

目黒区「新型コロナウイルス対策融資支援金」

https://www.city.meguro.tokyo.jp/smph/kurashi/shigoto/enjo/yushi_shienkin_2020.html?fbclid=IwAR32uVpeEPwZ9wpDrIoYTKzkpFoCF9lzu1FMidv9k2ahGU4cXifcaLRx8dI

東京都「感染症対応融資(全国制度)」

https://www.bousai.metro.tokyo.lg.jp/taisaku/saigai/1007261/1007798.html

*先に目黒区の「新型コロナウイルス対策緊急融資制度」を利用していると、「目黒区新型コロナウイルス対策融資支援金」の給付は受けられなくなります。

*「目黒区新型コロナウイルス対策融資支援金」は東京都「感染症対応融資(全国制度)」の利子補給をするものではありません。

(あくまでも1企業10万円以内(融資金額100万円につき1万円)の給付)

日々国も様々な支援策を講じている訳で、この手の緊急融資関連は急いで制度を使って融資実行されても後からもっと条件の良い制度が国や都から出てくるので申し込みのタイミングと上限金額や枠の問題にもよりますが実行する判断難しいですね。

運転資金の借り入れの返済期間は短いよりは長い方がいい。

融資受ける際の保証料は自己負担するよりはしなくて済むなら無い方がいい。

これって当たり前の感覚だと思います。

しかし、この場合先に目黒区の「新型コロナウイルス対策緊急融資制度を利用して融資を受けた中小企業が不利にならないように利用者の保証料を補助する方が良いのではないかと考えるのは私だけでしょうか?

中小企業を経営して4年目の新米経営者としてのまとめと考察ですが 誰かの何かのお役にたてたら幸いです。